暗号資産・既存証券との比較から考えるデジタル証券カストディ

藤本賢慈

はじめに

2020年5月1日に資金決済法・金融商品取引法等の改正によって、ブロックチェーン上のデジタルアセットの管理全般に関する規制が新たになりました。これにともない、各所でデジタル証券・デジタル社債等のセキュリティトークン発行のビジネス化が進んでいます。

また4月23日には、日本STO協会からセキュリティトークンに関するワーキンググループの始動とその成果が発表されました。

「資料9:顧客資産の分別管理の適正な実施に関する規則」では「公認会計士等による分別管理監査」という項目で、セキュリティトークン発行ビジネスに取り組むSTO協会の正会員に毎年一回以上定期的に、以下の事項を記載した顧客資産の分別管理に係る法令遵守に関する経営者報告書の作成が義務付けられる旨が記載されています。

もちろん、この「分別管理に係る法令遵守」には、以前の記事で解説した「暗号資産と同等の安全管理措置が適切に実施されているかどうか」という観点が含まれることになります。

こうした背景のもと、より具体化しつつあるセキュリティトークン発行ビジネスにおいて、デジタル証券カストディが既存の有価証券管理や暗号資産ウォレットと比較してどういう位置付けにあるのか、という点を説明していきたいと思います。

デジタルカストディを取り巻く近年の規制環境

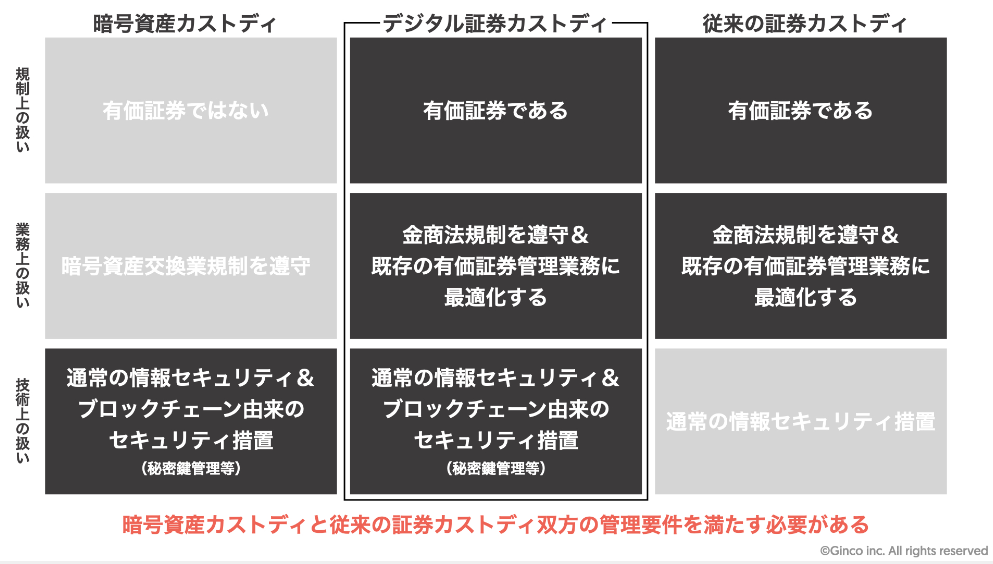

まず大前提となるのが、セキュリティトークンとは各国の有価証券規制下で取り扱われる「証券」の一類型にすぎないという点です。

この見解は証券監督者国際機構(International Organization of Securities Commissions、IOSCO)によって国際的なコンセンサスとなっており、各国の証券規制に反映されることとなりました。

電子記録移転権利(狭義のセキュリティトークン)は、暗号資産などパブリックチェーン上の発行スキーム等を通じて「価値がそれだけで認められるもの」とは異なり、現実の証券化商品をデジタル化したものにすぎない、ということです(英語圏ではこの違いをdigital assetとdigitalized assetという表現で区別されています。)。

そのため、セキュリティトークン等のデジタル証券は、既存の有価証券と同様の発行・管理・流通の仕組みを整備しないことには、ビジネスとして実現しえないものだと考えられます。

また、既存の有価証券の大多数は何らかのカストディアンによって管理されており、冒頭で紹介したSTO協会の自主規制も、これらのカストディアンに公認会計士による監査が入ることを示したものとなっています。

管理上のリスクに備えるためカストディアンは必要不可欠

現在セキュリティトークンとして発行を構想されているアセットクラスは、大きく分けて2つです。一つは「公募」の発行スキームで扱われる株式や社債といった純粋な一項有価証券、もうひとつは一般的に「私募」の枠組みで扱われる有価証券です。

このうち、セキュリティトークンを利用したビジネスモデルとして実現の目処が立ちやすく、利用検証がより具体的に検討されるのが後者の私募証券になります(前者はPoCとして大規模なプラットフォーム構想が検討されているものが多いように見受けられます)。

私募とは、50人未満の投資家や、銀行や保険会社などの金融機関や一定の要件を満たす法人などの「適格機関投資家」と呼ばれるプロの投資家を対象に勧誘を行うものです。

具体的には、株式会社が限定された投資家に社債を取得させる行為や、不動産信託受益権のオリジネーターが限定された投資家を募集する行為が私募にあたります。

私募のスキームで発行された有価証券は、証券保管振替機構のような流通インフラ上で取り扱われるものではありませんから、原理上は株券等の受け渡しにより、購入者自身が保有し管理を行うことが可能です(これは「自己保管」という管理形態になります。)。

しかしながら、投資家が有価証券の自己保管を行うことは、実務上現実的な取り扱い方法ではありません。

例えば、売買を行う際に受け渡しや郵送などの物理的な手続きを必要とするため、取引のチャンスロスなど潜在的な損失を生じさせてしまいます。また、紛失や盗難、災害等のリスクに投資家自身が対処しなくてはなりません。

そのため、歴史的に有価証券の所有者は、銀行、証券会社、信託銀行、カストディ・ルールの下で運営されている投資顧問、またはライセンスを受けた商業カストディアンなど、何らかの形で預かり機能を提供する機関に頼ってきました。

このことから、セキュリティトークンを安定した形で投資家に販売するためには、投資家に対するカストディ機能が必要である、と考えられます。

規制上のカストディアンの必要性

加えて、より多額の取引を担う主体である機関投資家には、カストディアンの利用が義務付けられることがほとんどです。

日本においては制度上の義務付けをともなう規制はないものの、顧客への誠実義務を果たすために資産を自己から倒産隔離する目的で、実質的にすべての機関投資家がカストディアン(信託銀行)を使っています。

現在、セキュリティトークンの市場自体が未形成であることからも、具体的にカストディアンの利用が義務付けられる旨は明記されていませんが、そもそもセキュリティトークンが単なる有価証券のデジタル化の一類型にすぎない以上、従来の有価証券と同様のカストディモデルが形成されていくと想定できるでしょう。

規制当局の視点からも、従来のアセットクラスでは機関投資家がカストディアンを利用しなくてはならないのに、ブロックチェーン上で発行されている場合に限ってカストディアンを利用しなくてもよい、というロジックは成立しえないからです。

セキュリティトークン市場に先行する暗号資産市場でも、長らく安定したカストディアンが存在しないことが問題視されていました。

米・Fidelityが昨年2月にカストディサービス参入を発表したときも、機関投資家が求める水準の安全性と規制準拠を実現していく必要性を強調しています。

セキュリティトークンのマーケット拡大の条件として、安定的なカストディアンのエコシステム参加は不可欠な要件と考えられるでしょう。

カストディ業務に伴うリスク

それでは、「ブロックチェーン上で発行されたデジタル証券のカストディ」とは何を意味するのでしょうか。

セキュリティトークンのカストディとは、当該資産の処分権を有する秘密鍵を本来の所有者に代わって管理することを意味します。

他方、秘密鍵を何らかの事業主体が集約的に管理する場合には、攻撃インセンティブが形成されやすく盗難のリスクが伴うことが、これまでの暗号資産取引所へのハッキング事件などで証明されてきました。

新たに形成されていくセキュリティトークンの市場が信用を損なわず健全に成長していくためには、ハッキングを受けかねない簡易な管理システムではなく、適切なセキュリティ水準を守ったカストディシステムの普及が必要となります。

当局が暗号資産と同等の安全管理措置をセキュリティトークンの預かり事業者にも求めているのもまた、セキュリティトークン市場の健全な成長を望んでのことだと考えられるのではないでしょうか。

カストディのシステムセキュリティ

ハッキングのリスクに対処するため、秘密鍵を安全に管理する方法はいくつかありますが、少なくとも、国内の規制環境下においては、秘密鍵自体を物理的にアクセス不可能なコールドストレージに保管する方法を採用することが必要となります。

※詳細は[こちらの記事]を参照

また、セキュリティを向上するために、マルチシグ等の手法によって秘密鍵を分散し盗難リスクを抑える手法もあります。

しかしながら、暗号資産の管理手法をそのまま援用し「ただコールドにする」「ただマルチシグにする」といったアプローチでセキュリティを高めようとする場合、セキュリティトークンの管理プロセスは極めて複雑なものとなります。

諸外国において、当初はマルチシグによるカストディシステムを提供していた事業者が、結局預かり行為そのものを提供するカストディサービスに舵を切ったことからも、必要なのは単なる「ウォレット」ではないことが分かります。

コールドであること、マルチシグによってリスクが分散されていることなどはあくまでもセキュリティトークンカストディシステムの安全性を保証する最低条件にすぎません。

重要なことは、伝統的な私募証券カストディの業務プロセスを念頭においた、業務効率化の仕組みとして開発されているか否か、です。

例えばそれは保護預り事業者の業務実態に沿ったUI/UXや、Auditログの管理、複数の業務オペレーターをまたぐ承認プロセス、宛先・送金額ポリシーの管理などが標準で装備されており、業務に合わせて柔軟に変更・調整が可能かどうか、等の基準から判断することができるでしょう。

現在デジタル化が行われていない私募証券の分野で業務管理アプリケーションとして導入できる水準のシステムを、暗号資産の技術的なセキュリティノウハウを前提に構築しなくてはならないと考えられます。

まとめ

デジタル証券カストディに求められるもの

デジタル証券がブロックチェーンを含むどのような技術を用いて発行されていたとしても、それが既存の有価証券をデジタル化したものにすぎないのであれば、法的な枠組み上はあくまでも「証券」として扱われなくてはなりません。

したがって、その管理にはカストディアンによる相応の業務プロセスが生じます。当然、この業務プロセスに最適化された管理システムでなくては、不便さや非効率性は拭えないでしょう。

一方で、ブロックチェーン的な技術を用いて構成されるシステムである以上、秘密鍵管理等に関する安全管理措置は暗号資産同等の水準が求められます。

すなわち、セキュリティトークンのカストディアンは、暗号資産と既存証券の両方で生じる管理業務上の負担を背負うことになるということです。

こうした問題意識のもと、私たちGincoは伝統的な管理業務プロセスに適した機能要件とブロックチェーンネイティブなセキュリティ要件を両立するソリューションとして「Ginco Securities Wallet(GSW)」を開発してきました。

Gincoのソリューションについて

Gincoは現在セキュリティトークンのカストディ業務に最適化された業務用システム「Ginco Securities Wallet」を開発しています。

GSWはGincoの有する秘密鍵管理・署名処理に関する特許技術を活用しつつ、伝統的な有価証券の管理業務を想定したUI/UXを備えたシステムです。

サービスデモ等をご覧いただくことも可能ですので、ご興味がある方はぜひ下記のお問い合わせフォームからご連絡ください。