2020年施行予定の資金決済法および金商法の改正による暗号資産管理規制の変化について

藤本賢慈

はじめに

令和元年5月に成立した「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」(以下、本改正法)により、セキュリティトークン、すなわち分散台帳技術によるデジタル有価証券に関する法規制が追加されました。

令和2年5月1日に予定される本改正法の施行により、デジタル有価証券の発行および流通に関しては金融商品取引法(以下、金商法)の範囲内で整理され、金融機関や証券会社等がビジネスとして取り組むための土壌が形成されることとなります。

この記事では、活用が模索されているセキュリティトークンがどのように規制されるのか、事業者はどのような点に注意してビジネスを構築する必要があるのかについて説明いたします。

【この記事を読んでわかること】

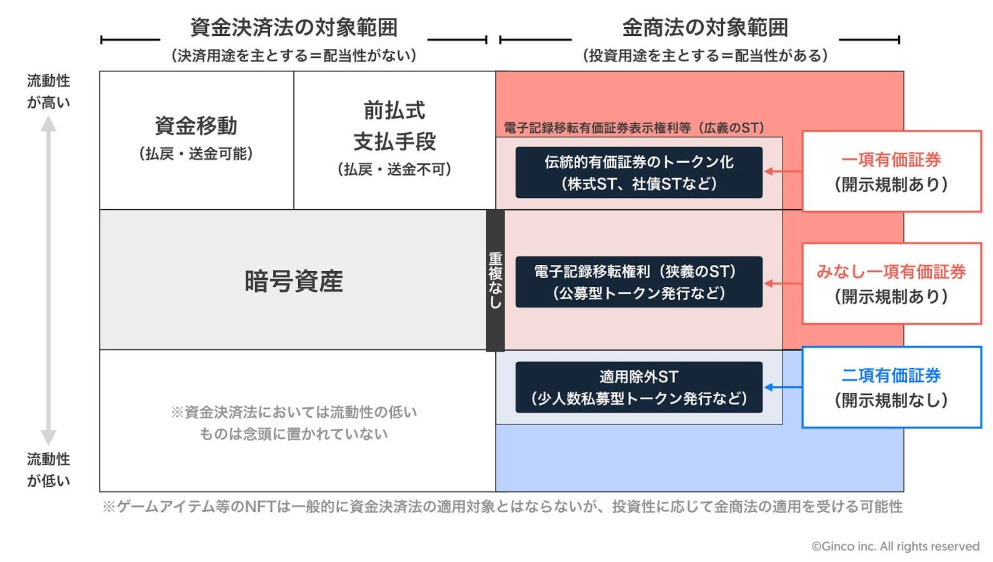

金商法の改正により、ICO/STOに関する狭義のセキュリティトークンを表す概念として「電子記録移転権利」が新設された。他方、ブロックチェーン上で取り扱われる有価証券全般を指す広義のセキュリティトークンを表す概念は「電子記録移転有価証券表示権利等」とされる。

電子記録移転権利が、開示規制等を必要とする「みなし一項有価証券」とされたことにより、セキュリティトークンの活用は株式や社債等の伝統的有価証券のブロックチェーン化にシフトしつつある。

これらの取り組みも電子記録移転有価証券表示権利等である以上、金商法上の安全管理水準に準拠すべく、暗号資産交換業者と同等のセキュアなシステムを整える必要がある。

1|セキュリティトークン規制の概要

金商法改正の背景と概要

日本におけるブロックチェーンビジネスへの規制は、2017年の資金決済法改正に端を発します。その後、投機的な市場の加熱やハッキング事件を受けて、2019年に資金決済法が改正され、事業者に課せられる規制が強化されることとなりました。

参考:2020年施行予定の資金決済法および金商法の改正による暗号資産管理規制の変化について

他方、暗号資産取引と同じかそれ以上に規制の必要性が唱えられていたのが、今回の法改正で金商法の規制対象となるイニシャル・コイン・オファリング(以下、「ICO」とする。)やセキュリティ・トークン・オファリング(以下、「STO」とする。)等の資金調達手法でした。

これらは、企業が資金を調達するためにブロックチェーン上で電子的な証票(トークン)を発行し暗号資産もしくは法定通貨建てで販売するものです。

通常、事業者が何らかのかたちで金融商品を発行する場合、詐欺的な事業者などから投資家を保護するため、金商法の規制を受けることがほとんどです。しかしながら、ICO/STOの場合、当該調達行為を実施する際に決済手段や販売商品として暗号資産が用いられるため、どの規制をどのように遵守しなくてはいけないかが不透明な状態にありました。

今回の法改正では、悪質なICO/STOプロジェクトによる投資家被害や、二重規制によるビジネス機会損失を防ぐため、セキュリティトークンを表す「電子記録移転権利」という概念が導入され、資金決済法とは切り分けて、金商法の適用対象とすることが明確化されています(尚、後述の図に示すようにユーティリティトークンを発行する類のICOは引き続き資金決済法の対象となります。)。

2|セキュリティトークンの区分と整理

金商法上の有価証券の整理

まず、前提となる金商法上の有価証券についての整理を行いましょう。

金商法の規制を受ける有価証券には、厳しい規制のかかる一項有価証券と、比較的簡易的に取り扱いが可能な二項有価証券とがあります。

一項有価証券には、主に株や社債、投資信託など流動性の高い証券が当てはまります。これらを取り扱うためには、第一種金商業者のライセンスが必要で、現在は信託銀行・証券会社のビジネスとされています。

規制としては、発行開示義務や継続開示義務が生じるため、発行企業には厳しいガバナンスが要求されることが特徴です。

次に、二項有価証券は、ファンド、合同会社の社員権、通常の信託受益権など流動性の低い権利が当てはまります。

これはクラウドファンディング事業者やVCといった、二種金商業者が取り扱うもので、発行開示や継続開示義務などが原則ありません。

今回のセキュリティトークン規制は、ブロックチェーン上で発行されるトークンがどの類型の有価証券と同等の規制を受けるべきか、を整理したものになります。

狭義のセキュリティトークン=電子記録移転権利

狭義のセキュリティトークンを表す概念として、改正金商法に新設されたものが「電子記録移転権利」です。

電子記録移転権利という概念が導入されたのは、二項有価証券として扱われてきた「流動性の低い権利」が、ブロックチェーン等の技術によって高い流動性を獲得してしまう事態(いわゆるICOやSTO等)に対処するためです。

従来、二項有価証券は一項有価証券と比較すれば、投資家の参加規模も小さく流動性が低かったことを理由に、より柔軟な金融が可能となるように比較的規制が緩和されてきました。

しかしながら、ブロックチェーン技術を用いて二項有価証券に当てはまる金融商品を発行した場合、技術的には高い流動性を有することになるため、投資家保護の観点から一項有価証券相当の厳しい規制を課す運びとなりました。

広義のセキュリティトークン=電子記録移転有価証券表示権利等

他方、広義のセキュリティトークンを説明する概念として用いられているのが「電子記録移転有価証券表示権利等」です。

電子記録移転権利が、ICO/STOといったクラウドファンディング的な資金調達モデルを念頭に置いているのに対し、電子記録移転有価証券表示権利等は、より広範にブロックチェーン技術によって移転や保存、取引を電子的に実現するデジタル有価証券全般を指すものです(改正業等府令案 6 条の 3)。

電子記録移転有価証券表示権利等は、それぞれの取扱いから、先述の「電子記録移転権利(ファンド持ち分トークン等)」の他に、「伝統的有価証券のトークン化」「適用除外ST(私募ファンドトークン等)」に区分されます。

伝統的有価証券のトークン化

有価証券として多くの方がまっさきに思い浮かべる「株式」や「社債」は高い流動性を備えたアセットクラスとして、これまでも一項有価証券と定義され厳しい規制を課されてきました。

これらの有価証券は、紙から電子的なシステムへ移行する過程で、「取引の当事者間では合意だけで実態的な権利を移転することができるものの、帳簿を書き換えないと権利移転を発行者に主張することができない」という仕組みが技術的にも法的も整備されています。

この帳簿をブロックチェーンに置き換え、一項有価証券をトークンとして発行することで、デジタル証券の業務効率化や小口化、自動執行化を可能にしようとするものが、伝統的有価証券のトークン化にあたります。

適用除外トークン

電子記録移転権利に相当する二項有価証券(ファンド持ち分、信託受益権等)を発行する場合であっても、流動性を制御する仕組みが設けられていたり、取り扱いに適した資格を有する投資家に限定して販売される場合にはみなし一項有価証券から除外され、二項有価証券としての規制対象となります。

具体的な適用除外の条件は下記のとおりです。

- トークンの流通対象を以下のいずれかに制限する

- 適格機関投資家

- 国、地方公共団体、金融商品取引業者等、ファンド資産運用等業者・その密接関係者、上場会社、資本金又は純資産額が5,000 万円以上の法人、外国法人等

- 金融商品取引業者等、上場会社、資本金又は純資産額が5,000万円以上の法人の子会社等又は関連会社等

- 投資性金融資産及び暗号資産の保有残高が取引の状況その他の事情から判断してそれぞれ以下と見込まれる場合

- 企業年金基金:100 億円以上

- 個人:1 億円以上かつ有価証券取引口座(デリバティブ取引含む)開設後1年経過

- 法人:1 億円以上

- 移転の都度、トークンの保有者の申出及び発行者の承諾を必要とする技術的措置を講じる

3|セキュリティトークンビジネスの今後の展望

新たな規制環境におけるセキュリティトークンビジネス

前節では広義のセキュリティトークン(電子記録移転有価証券表示権利等)を、3つの分類に整理しました。

この3つについて、それぞれのビジネス可能性とその課題について掘り下げていきましょう。

国内外の事例等から既にお気づきの方も多いかもしれませんが、セキュリティトークンを用いたビジネスで最も検討が進んでいるのは、金商法に新設された電子記録移転権利(つまりICOやSTO)の分野ではなく、伝統的金融機関による一項有価証券をトークン化する分野だとされています。

何故ならば、上述の通り開示規制等を要さずに発行が可能だった二項有価証券に一項有価証券同等の規制がかけられるため、「あえてブロックチェーン上でトークンを発行するメリットがない」「規制の対応コストがブロックチェーン活用のベネフィットを上回ってしまう」という事情が生じつつあるからです。

他方、伝統的金融機関は一項有価証券に課せられる規制をクリアしていますから、証券管理の台帳にブロックチェーン技術を用いることで、シンプルに業務を効率化したり、新しい特長を持った金融商品の開発が可能になります。

こうした事情から、日本の金融商品市場におけるブロックチェーン活用は、銀行や証券会社等の金融機関が取り組む新規事業としての側面が強くなりつつあるのです。

セキュリティトークンビジネスにおける課題とは

これらの背景を踏まえて、今後日本におけるセキュリティトークン活用が普及するうえでの課題はなんでしょうか。

既に一項有価証券を取り扱って業務を遂行する伝統的金融機関がブロックチェーンを用いたシステムにリプレイスするだけであれば、スムーズに社会実装が進むと予想される方もいることでしょう。

しかし、ことはそう単純ではありません。

資金決済法及び暗号資産取引事業者向けの事務ガイドラインの改正によって暗号資産に厳しい安全管理措置が要求されているのと同様に、金商業者向けの総合的な監督指針においても、交換業者と同等の安全管理措置が必要となることが明記されているからです。

同監督指針は具体的に以下の3つの観点から、電子記録移転有価証券表示権利等の安全管理措置について定めています。

- システムリスク管理態勢

- 分別管理に係る留意事項

- 電子記録移転有価証券表示権利等の流出リスクへの対応に係る留意事項

次節では、これらを順番に見ていきましょう。

4|セキュリティトークンビジネスに求められる安全管理措置

保有や移転の方法に関するリスク審査が行われているか

監督指針によれば、事業者は「保有や移転の方法等」を主な対象とするリスク対策を行う必要があります。

(監督指針IV-3-5-5:システムリスク管理態勢)

電子記録移転有価証券表示権利等の仕組みに関し、その保有や移転の方法等(権利移転に係る合意の成立、決済、対抗要件の具備の方法等を含むがこれらに限られない。)について投資者に重大なリスク等が生じるおそれがないかの審査が適切に行われているか検証を行うものとする。

この際、ブロックチェーン上のデジタルアセットの「保有の方法」はカストディシステム、「移転の方法」は電子署名による送受金管理システムに相当すると考えられます。

これらの資産管理システムについて、電子記録移転有価証券表示権利等を取り扱う事業者は、下記5つの軸で暗号資産交換業者と同等の業務態勢を構築しなくてはなりません。

- システムリスク管理態勢、システムリスク評価

- サイバーセキュリティ管理

- システム企画・開発・運用管理

- 外部委託管理

- コンティンジェンシープラン

流出リスクに関わるサイバーセキュリティ管理が適切か

また、サイバーセキュリティ管理においては、下記のように管理システムの構成が言及されています。

(監督指針IV-3-5-6:分別管理に係る留意事項)

電子記録移転有価証券表示権利等に係る保有及び移転の仕組みに関しては、流出リスクへの対応が求められることを踏まえれば、以下の点に留意する必要がある。

- 一度でもインターネットに接続したことのある電子機器等は、「常時インターネットに接続していない電子機器等」に該当しない

- 当該秘密鍵等による署名が手動で行われることにより、その都度、取引内容の真正性が確認される

- 以下のような場合には、秘密鍵等をインターネットに接続している電子機器等に記録して管理することは認められない。

- 1)流出した場合に金銭的補償のみによって投資者の損害を回復することが困難である場合

- 2)移転の即時性が求められず、秘密鍵等をインターネットに接続している電子機器等に記録して管理する必要性が低い場合

これは、暗号資産の管理におけるコールドウォレット規制とほぼ同様の内容です。

つまり、インターネットからアクセスできないオフラインデバイスを用い、マニュアル操作を基本とした管理システムを構築しなくてはならない、ということです。

なお、暗号資産とは違い「5%以下での管理」が明記されていないことから、資産全体の何%をオフラインで管理できるかは事業実態に応じて調整が行われることとなりそうです。

加えて、4月3日に当局から回答が公表されたパブコメ内において、コンソーシアム/プライベートチェーン等における流出リスクへの対処に関しては、以下のように当局の見解が示されています。

「不正な取引が生じた場合に講じることができる措置の内容その他当該電子記録移転有価証券表示権利等が外部に流出するリスクへの対応状況等を総合的に考慮の上、判断することになる」

「少なくとも、当該暗号資産及び電子記録移転有価証券表示権利等を移転するために必要な情報を、常時インターネットに接続していない電子機器等に記録して管理する方法と同等の技術的安全性が確保されている必要がある」

これらを踏まえると、電子記録移転有価証券表示権利等の分別管理における基本的な考えを以下のように読み取ることが出来るのでは、と考えられます。

- どのようなブロックチェーン環境で電子記録移転有価証券表示権利等を保管する場合であれ、基本的にはオフライン環境での秘密鍵等の管理を前提とする。

- どの程度をオンライン環境で運用できるかは、インシデント時の被害リスクの多寡とリスク対応手段に応じて、個々の事例ごとに調整が行われる。

流出リスクを特定・評価・対策しているか

最後に、電子記録移転有価証券表示権利等を取り扱う際には、暗号資産と同水準のリスク意識のもとで、業務を遂行することが明記されています。

(監督指針IV-3-5-7:電子記録移転有価証券表示権利等の流出リスクへの対応に係る留意事項)

平時より、分別管理やシステムリスク管理等 の内部管理態勢(業容に応じた内部監査態勢を含む。)の構築を通じて、 かかる流出リスクに対して適切に対応することが求められる。ブロックチェーン等のネットワークを通じて行うことになるところ、同様の仕組みを用いた暗号資産においては、不正アクセス等により多額の受託暗号資産が流出した事案も複数発生していることから、電子記録移転有価証券表示権利等の受託においても、上記流出リスクへの対応は最重要課題のひとつである。

電子記録移転有価証券表示権利等を取り扱う場合には、暗号資産と同様のリスク特定・リスク評価を行い、当該リスクへの低減策を講じた上で、流出時の対応を事前に検討する必要がある、ということになります。

5|まとめ

今回の規制整備が現在のブロックチェーン業界に与える影響を整理しましょう。

最大のポイントは「暗号資産交換業ライセンスが必要かもしれない」という懸念のもとで金融商品のトークン化に取り組むことができなかった伝統的金融機関が、本腰を入れてセキュリティトークンビジネスに着手できるようになる点です。

これまでもICO/STO的な電子記録移転権利の発行にはリーガルリスクの観点で消極的な事業者が多数だったこともあり、電子記録移転権利に一項有価証券の規制がかかること自体がもたらすビジネス環境の変化は軽微とえるでしょう。他方、既存の金商業ライセンスでブロックチェーン活用を推し進められると明示されたことは大きな意味を持ちます。

その上で、新たなセキュリティトークンビジネスの実現に向けて課題となるのは、暗号資産と同程度に生じるセキュリティリスクと規制対応コストに伝統的金融機関がどのように対処するか、という点でしょう。

なぜなら、伝統的金融機関が従来扱ってきた一項有価証券のシステムセキュリティと、ブロックチェーンのサイバーセキュリティ体制や分別管理体制等は大きく異なるからです。

セキュリティトークンの制度整備で世界に先んじる米国では、伝統的金融機関がブロックチェーンアセットを取り扱うための技術的安全管理措置を講じることの難しさについて、かねてから議論が行われてきました。米国・Fidility社は「暗号資産カストディはOEM提供が主流になる」と主張しており、OEMなどサードパーティ製品の利用が進むのではないかと見られています。

私たちもまた、金融商品の取り扱いと組織ガバナンスに長けた伝統的金融機関と、ブロックチェーン上のアセット管理に長けたブロックチェーン専門事業者とが力を合わせて、健全な業界発展を目指すことが、金融領域でブロックチェーン活用が拡大するための最短ルートだと考えています。

こうした背景のもとGincoでは現在、セキュリティトークンのカストディOEMシステムの開発に取り組むほか、金融機関の業務プロセスに組み込みが可能なセキュリティモジュールを多数開発中です。

参考:Ginco、改正資金決済法・改正金商法に対応したカストディシステムを開発

改正金商法の施行が行われる2020年は、金融業界においてブロックチェーン実用化が進む重要な一年となるでしょう。

そのためには、規制とセキュリティという2つの課題をクリアしていく必要があります。

【参考資料】

- 森・濱田松本法律事務所『セキュリティトークンオファリングに関する金商法政府令等の改正案の公表』

- アンダーソン毛利友常法律事務所『暗号資産に関する改正資金決済法等について』

- 増島雅和『暗号資産規制のゆくえ』

- Fintertech株式会社『STOに関する内閣府令案(2020年1月14日公表)を分かりやすく解説します』